會計學系助理教授張子龍博士,在本文探討中國國有企業好壞參半的歷史,並論述一連串的債務違約如何引發國企的系統性反應及更規範的投資行為。本文基於以下文章:The Value and Real Effects of Implicit Government Guarantees; by Shuang Jin, Wei Wang, and Zilong Zhang; May 2017

國有企業(國企)在中國的經濟中具有舉足輕重的地位。國企創造和提供了數百萬計的工作崗位,並支持了許多具有戰略意義的產業。從歷史上看,上市國企的銷售額佔中國所有上市公司總銷售額的85%,普遍被認為是「大到不能倒」。在 2010 年代初期,風向開始轉變。在2012 年5 月舉行的第四輪中美戰略與經濟對話中,中國政府承諾「為各類所有制企業創造平等競爭的市場環境,在信貸提供、稅收優惠和監管政策等方面對各類所有制企業一視同仁」。變革的聲音開始浮現,對國企的問責是否會成為新的遊戲規則?

投資者最初並不擔心,仍盲目相信國企是「大到不能倒」。因為當這些龐大的企業陷入財務困境時,政府歷來都會伸出援手。例如,在1997 年,江西無線電廠瀕臨破產,地方政府便邀請了北京的軟件公司清華同方併購該工廠,並注資於合併後的企業;政府亦為併購及償還債務提供相關的政策支持。再比如2008 年的時候,中央政府(通過國有資產監督管理委員會)直接補貼五家財務困難的國有電力公司,此五家公司獲得的補貼總額高達18億美元。

此類「政府隱性擔保」措施,不只為國企的債券投資者,還為國企的管理者提供了安全的避風港。國企管理者因為預期到政府會提供最終保障,便可能大肆舉債,並過度投資到低效項目上,而不必擔心此舉帶來的後果。這種濫用政府擔保的做法遭到了批評,被認為是國企財務槓桿高企、產能過剩和生產效率低下的主因。

2010年代初期空前的信貸狂潮,加劇了國企槓桿過高和產能過剩的問題。根據國泰安數據庫資料顯示,2011至2015年期間,國企的財務槓桿平均是54%,但資產收益率平均只有3.3%; 而非國企的相應數字則更有競爭力,分別是39%及5.7%。為解決這些問題,中國監管當局鼓勵相關企業降低財務槓桿並削減低效產能。隨後,在一連串的國企違約事件中,政府皆不予援助,這反映了政府對業績欠佳的企業的容忍度降低,並試圖讓市場力量發揮決定性作用以助經濟轉型。

“首次的國企債務違約象徵一個時代的終結,「政府隱性擔保」從此淡出歷史舞台”

國企債務違約從2015 年一場巨震開始。河北省一家生產輸電設備以及具有戰略意義的光伏產品和風電產品的企業—— 保定天威——在2015年4月21日就其一項境內債券(或在岸債券)違約。天威是中國南方工業集團的全資附屬公司,而中國南方工業是2016年財富雜誌500強中名列第102位的國企。這是中國境內債券市場有史以來的首次國企債務違約,象徵一個時代的終結,「政府隱性擔保」從此淡出歷史舞台。

隨後一連串的國企債務違約亦接踵而至。2015 年7 月, 由吉林省政府持有的糧食生產商吉林糧食集團,就其私募債券違約。9月,中央政府直屬的位於四川省的重型機械企業中國第二重型機械集團,就其於2012 年發行的中期票據違約。10月,由中央政府擁有、總部設於北京並從事冶金加工與鋼鐵生產的中國中鋼集團,未能就其於2017 年到期的20 億人民幣票據支付利息。12月,天威再次發生債務違約,此次違約涉及一項私募債券。隨後數年,國企違約浪潮持續不斷。在天威首次債務違約後,國際評級公司穆廸表示「近期國企的財務困境表明,在中央政府的嚴格監管之下,地方政府向財務困難的國企直接提供援助的自主權已今非昔比」。

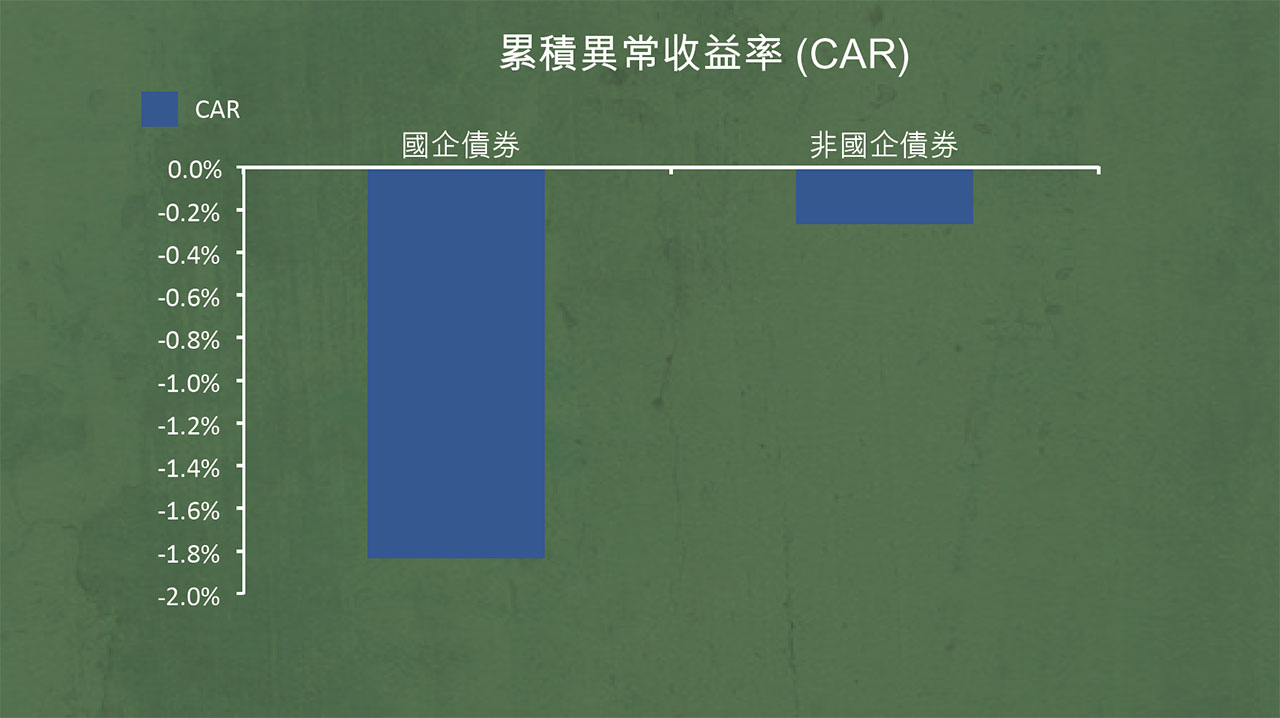

政府撤銷隱性擔保的舉措對企業債券市場造成了很大衝擊。國企債券的價格應聲走低,體現了投資者對此舉措的反應。我們利用國泰安數據庫及萬德資訊提供的數據,發現在天威債務違約前後60天期間,國企債券的平均累積異常收益率相較於非國企債券低了1.53% 。

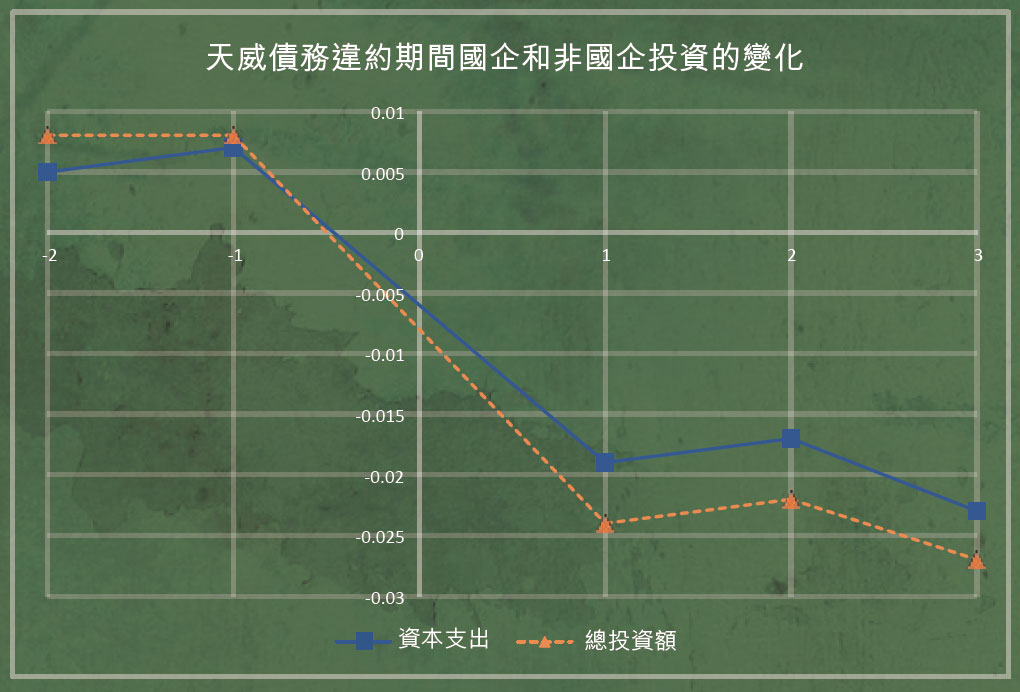

國企管理者從此將面對企業破產的實質性威脅。這一威脅能否規範管理者的行為並遏止他們作出低效的投資決定? 為回答此問題,我們用 2013 年1月至2016年12 月期間大量的國企及非國企作為樣本進行了回歸分析。我們把各類財務指標相近的國企和非國企進行了配對,並對這些國企和非國企從天威債務違約之前到之後的投資變化進行了同期比較。

我們發現,在天威債務違約之後的首半年期間,與非國企對比,國企的投資減少了資產賬面值的1.9%。我們又把數據根據主管人員的特徵分成不同組別,並逐組進行回歸分析。有趣的是,我們發現削減投資的主要是違約之前有不良記錄的管理者(即在天威債務違約之前有較多的行為失當或遭起訴較多次數的國企管理者)。最後,我們還發現在天威債務違約之後,國企的管理者在併購方面的表現相較於非國企管理者還要更好(主要體現在併購公告發佈後的股價反應更佳)。具體來說,在併購公告前後的五天期間,國企收購方的異常股價收益率較非國企收購方高出了2.4% 。

整體而言,我們的研究結果表明政府隱性擔保的減少或「大到不能倒」現象消失,可以規範企業管理者的行為。這一結果不僅驗證了學術界的理論預測,還具有重要的政策啟示──儘管通過市場機制來重組陷入困境的國企會對國企債券投資者造成暫時的損失,其對實體經濟的長遠發展卻有著積極正面的影響。

「大到不能倒」現象並非中國獨有。通用汽車公司及佳士拿汽車公司於2008-2009年金融危機時的經歷說明了美國政府在嚴峻經濟衰退環境下,亦會出手拯救具有系統重要性的企業。其他獲本國政府緊急紓困的企業實例包括: 法國的Groupe Bull SA、俄羅斯的Norilsk Nickel、泰國的Bangkok Land、馬來西亞的 Malaysian Airline System、英國的Railtrack等等。這同時意味著我們的研究發現亦適用於世界各地。

參考: