會計學系助理教授孫騰博士在本文展示企業之間的科技聯繫如何協助投資者預測股票回報。本文基於以下文章:Technological links and predictable returns; by Charles Lee, Stephen Sun, Rongfei Wang; Ran Zhang; Journal of Financial Economics, June 2019

在當今的知識型經濟,卓越的科技表現逐漸成為定奪公司的短期盈利和長遠營運能力的重要因素。全球不少大型企業如亞馬遜、Google、英特爾及三星,彼此在產品範疇的交疊可能有限,但在科技專長方面則緊密聯繫。此等科技的相似聯繫超越傳統的行業界限,即使在企業的財務報告之中也不能輕易察覺到,但卻可以是現今商業經濟命脈的主要推動力。本文題為《科技聯繫與可預測股價回報》 ,探究這種企業之間的特殊聯繫,並將所得見解應用於預測美國證券市場的股票回報。

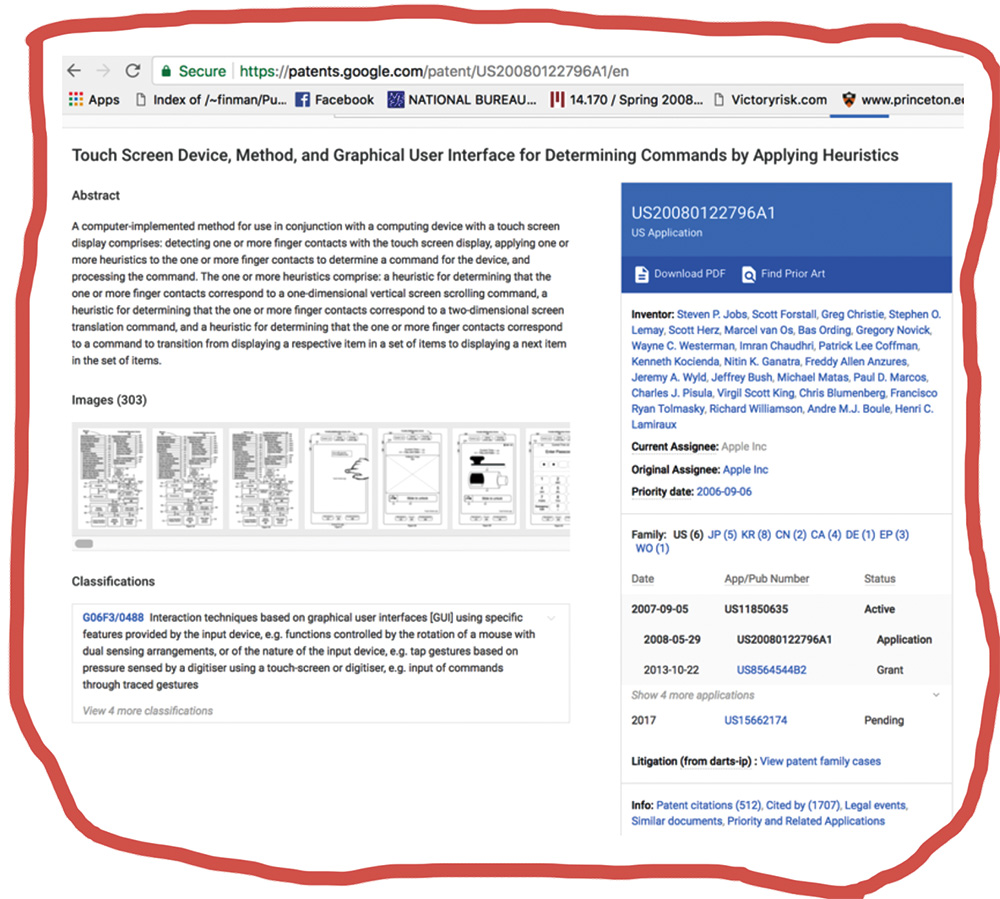

企業之間的科技聯繫存在已久,且看看所謂的「喬布斯專利」。這項專利基本上開啟了我們現在所熟悉的智能手機的創意生產大門。這專利的中文意譯為「透過啟發式判斷指令的觸控屏幕裝置、方法與圖象使用者介面」(Touch Screen Device, Method and Graphical User Interface for Determining Commands by Applying Heuristics)。下圖是從Google Patents網站取得該專利資訊的屏幕截圖。它是蘋果公司多點觸控技術的核心專利,應用於無數具有多點觸控屏幕裝置。這專利暱稱為「喬布斯專利」,因為在專利申請表上,喬布斯列為首位共同發明人,而自2009 年獲批專利以來,已被引用一千次以上。這專利的價值亦曾引發訴訟,認為具有爭議性並應將其推翻; 在2012年12月專利遭到取消,但在2013年10月又重新生效。

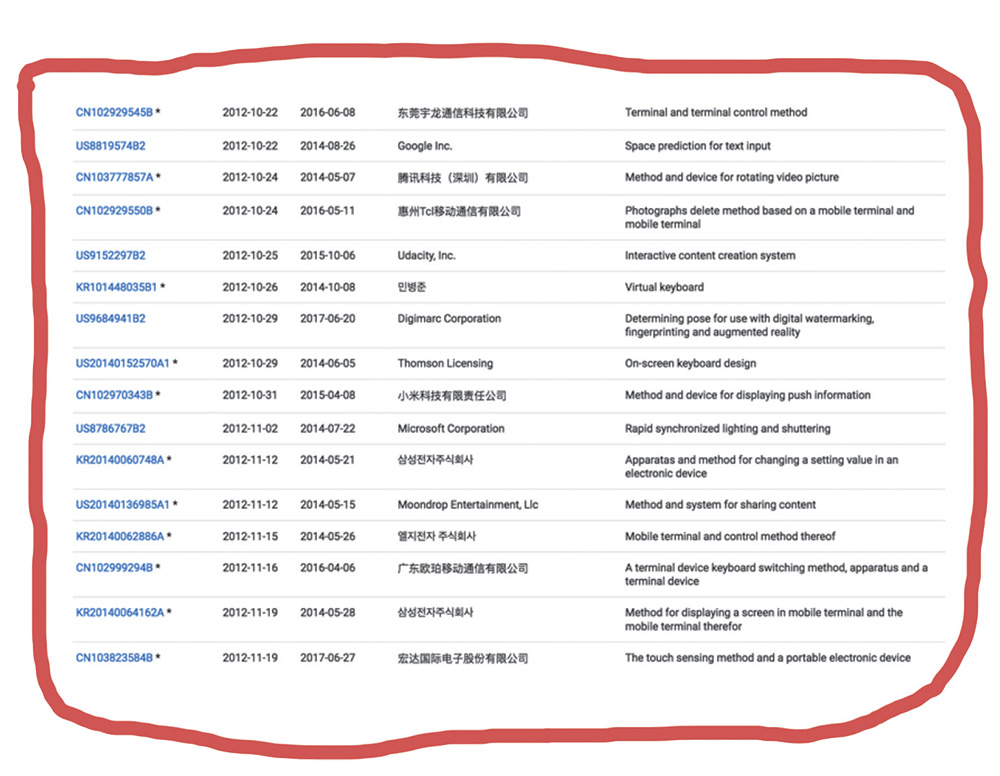

以下的屏幕截圖顯示其他企業引用這項專利的後續專利。專利引證讓我們具體地看到企業之間的知識流動或科技聯繫。全球各式各樣的企業都引用此專利,包括著名企業Google、微軟及騰訊,以及位於中國、南韓和美國從事電子相關行業的企業。在此方面,上述企業都可被視為與蘋果公司有科技上的聯繫。

企業之間的科技聯繫有助傳遞價值及預測股票回報,其主要原因有二:首先,企業從事的創新領域出現互相交疊的情況時,便可能有類似的輸入或輸出聯繫,這便成為了共同價格衝擊的重要傳遞渠道。舉例說,由於生產技術取得突破而導致矽晶片成本大幅度降低,會對倚賴此等晶片為原材料的電子行業構成重大影響。同樣地,當今觸控屏幕技術的進步,會令產品有使用觸控屏幕的製造商受惠。

再者,類似技術的企業可透過彼此的科技創新活動的外溢效應而互相裨益。較具體而言,從事同類技術的企業可運用類似的生產投入;而投入廣泛理解為在生產過程中所需的任何事物,例如人力資源、主要原材料、生產設備、訊息和通訊技術,或者是無形知識。

以下的真實例子具體證明這點。CRISPR是一項嶄新的生物科技,容許科學家編輯基因,而且應用廣泛,有人相信這是過去十年內最重要的生物突破。雖然這項科技只具雛形,但正在迅速發展。一封在2017年5月30日刊於知名期刊《 Nature Methods 》的函件指出CRISPR-Cas9 基因編輯系統的潛在危險漏洞,立即使生物科技投資者陷入不安,同時亦衝擊利用該技術的數家基因編輯企業的股價。在收市時,Editas Medicine股價下跌近12%,Crispr Therapeutics下跌超過5%, 而 Intellia Therapeutics則暴跌超過 14%。這些公司全部都是倚賴與CRISPR非常相似的科技。

2018年1月8日亦曾發生相似事件。一宗轟動科學界的消息使過去五年取得的主要突破,瞬間被蒙上令人不安的疑惑: 新文獻指出,人類使用革命性的基因編輯工具CRISPR-Cas9 時可能存在障礙。該消息引起短暫的恐慌反應,導致三間主要CRISPR生物科技公司的股價,在開市前的交易中全部下滑11.9%之多。

我們發表的論文提到,我們留意到投資者可以利用企業之間的科技聯繫在證券市場中獲利。概念十分簡單,我們可對每一間企業識別一系列專利相似程度上有科技關連的公司,並將這些公司稱為「科技同儕」。我們計算這些科技同儕過去一個月的平均股份回報,然後在每個月初根據其科技同儕的平均股份回報將企業分類,並以同等比重買入那些在科技同儕平均股份回報最高的一成企業,以及沽空那些在科技同儕平均股份回報最低的一成的企業。結果顯示,這是有利可圖的投資策略,產生超過14%的平均年度回報,相當可觀,而T統計值亦在5之上。我們又探討這強勁資產定價異常結果的基本機制,發現該等結果乃由投資者的有限注意力偏向所驅使,與行為金融學文獻所記載的模式一致。即是說,投資者似乎未能及時注意到科技關連企業的股價變化。由於科技關連企業就焦點企業傳遞有關價值的訊息,最後焦點企業的股價走向亦會和科技同儕一樣。

我們的研究在於指出,研究人員須更透徹地理解相關機制,而這些科技屬性是透過該機制來影響訊息處理成本,因而影響市場價格。我們的說法是:「如果要預測科技密集企業的未來資金流,但不去考慮這個公開圖譜,實在是難以爭辯的。當然,從投資者角度,更仔細留意科技聯繫會協助作出更好的投資決定。而從企業的角度,向投資者推廣其科技方面的能力,例如透過更廣泛的媒體報導,亦可能同樣改善定價效率。」

《科技聯繫與可預測股價回報》論文乃是我與北京大學光華管理學院前同事張然教授和博士生汪榮飛,及史丹福大學李勉群教授聯合撰寫。我於2015 年在史丹福大學取得經濟學博士學位。這篇論文曾登載於2019年6 月刊的《Journal of Financial Economics》,並獲The Institute for Quantitative Research in Finance (亦稱為Q-group) 頒發 2018 Roger F. Murray Prize獎項。這篇論文不但刊載於世界級的學術期刊,而且亦在投資界內深受好評。雖然我們的研究只利用美國股票市場的數據,但若干中國對沖基金曾複製我們的研究結果並將其應用於中國的證券市場。