城大管理科學系副教授鍾兆偉博士認為,向國際市場採購較廉價的液化天然氣,能令香港實現無核無煤的未來。要在2050年前達至淨零碳排放的目標,碳補償是一大關鍵,亦是有助推廣綠色一帶一路的良機。

氣候變化是當今的重要議題,而我們也正處於歷史時刻。聯合國宣布世界需要從速作出重大改變,將全球平均溫度升幅限制在工業革命前的攝氏1.5度以內。2018年10月,聯合國政府間氣候變化專門委員會(IPCC)發表一項特別報告,提出需要迫切在2050年前達至淨零碳排放的新目標1。本文將會闡釋香港如何利用液化天然氣及碳補償達成這項減排目標,創造雙贏局面,並協助綠化一帶一路地區。

香港政府現正努力規劃未來。2019年6月,環境局可持續發展委員會發表題為「長遠減碳策略」的公眾參與文件,旨在提供收集公眾意見的平台,制訂香港長遠的減碳策略,籌備實際方針,發展可行計劃,從而於2050 年前達至淨零碳排放目標。

要實現這項目標無疑是甚具挑戰性。香港碳排放量中約有67%來自電力行業,而本地生產的電力中約有一半是來自燃煤發電,碳強度亦佔比最高。因此,電力行業成為達至目標的關鍵。

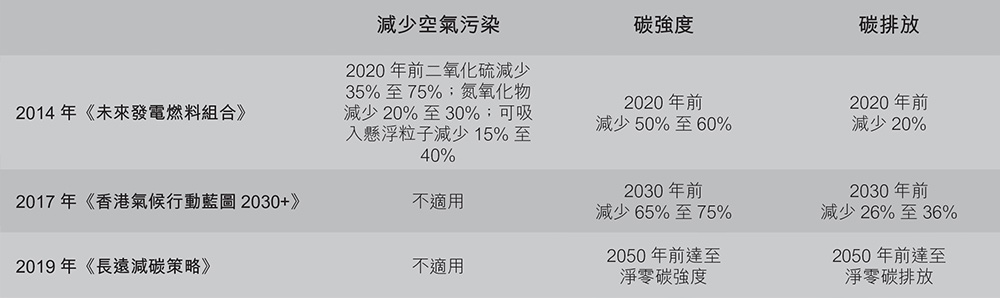

香港政府過往以相對較「潔淨」的天然氣發電以減少空氣污染。其後,減低碳排放成為應對氣候變化的主要手段(《香港氣候行動藍圖2030+》)。

| 香港擬於2050 年前將核能及可再生能源佔比提升至80% | ||

|---|---|---|

|

為達至《巴黎協定》訂立的2050 年溫度升幅遠低於攝氏2 度的減碳目標,估計本港電力供應需要約八成來自無碳能源(包括可再生能源及進口核能)。 香港發展可再生能源的機會相當有限,因此區域合作對達至2030年前更理想的減碳目標有舉足輕重的作用。 公眾參與文件(2019年6月) |

||

香港電力市場由私營的香港電燈(港燈)及中華電力(中電)營運,兩者均以垂直整合模式經營。前者為香港島及南丫島提供全港約四分之一電力,而後者則為新界、九龍及主要離島供電,佔全港供電比率約四分之三。港燈及中電均與政府簽訂管制計劃協議並受其規管,而該協議內容會定期更新。

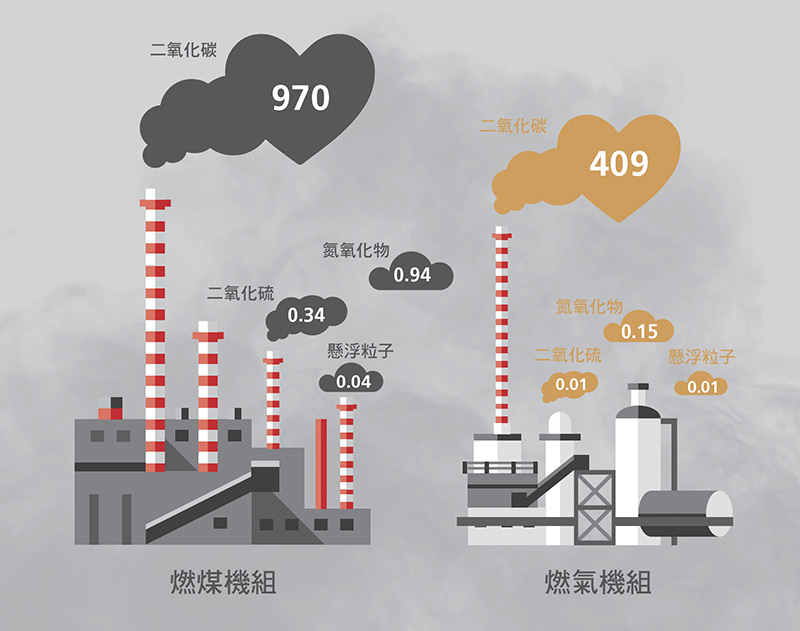

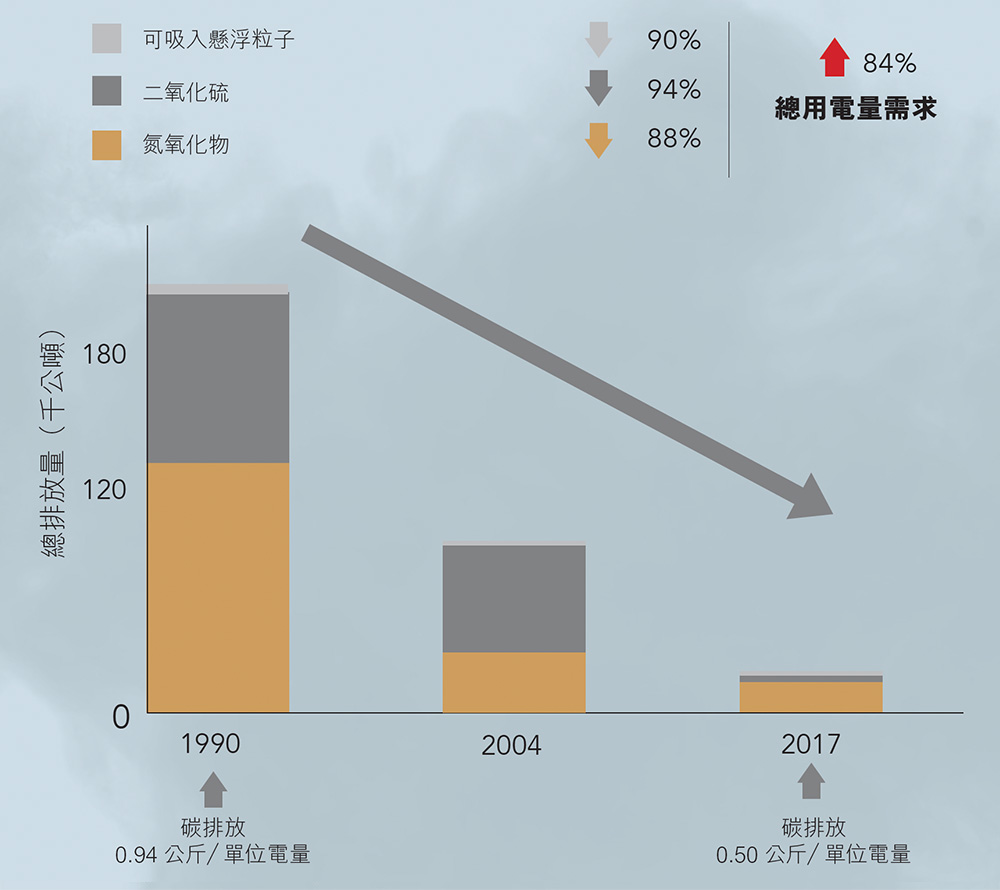

香港政府於1997年決定不新建任何燃煤發電廠,原因是為了減少懸浮粒子、二氧化硫、氮氧化物等污染物以解決空氣污染問題。所有已停運的燃煤發電廠會被燃氣發電廠取代。這項策略乃基於天然氣相對較「潔淨」,實行至今已大幅改善中電的減排表現。

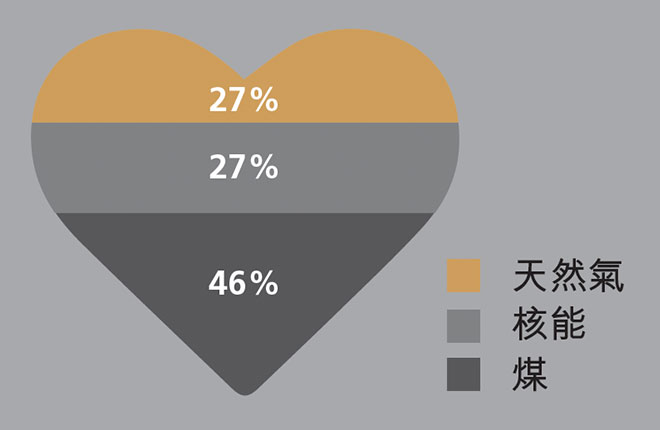

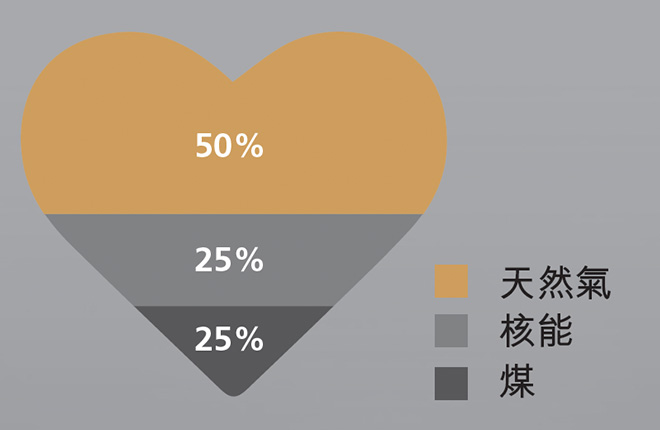

為達至2014及2017年所訂立的目標,香港開始以燃氣發電廠取代燃煤發電廠。下頁的圖表概述了兩間電力公司於2018年按燃料種類的發電量。

目前,香港有十座燃氣發電廠,佔2017年全港用電量27%。中電供應全港約77%電力,其二氧化硫及氮氧化物排放量經已大幅降低。

在這過渡時期,香港正面對兩項挑戰。

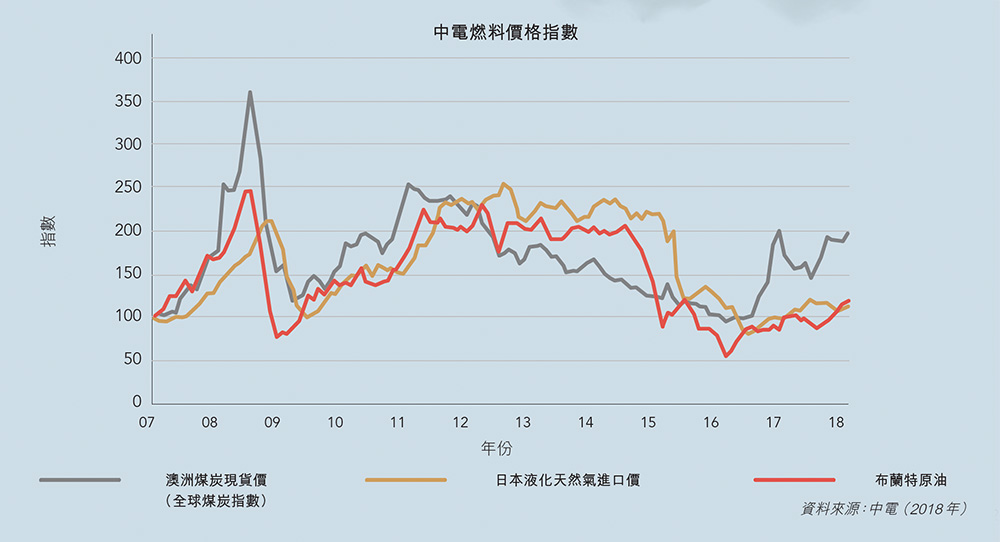

發電燃料由外地進口,燃氣成本約為燃煤三倍。因此,提高天然氣用量意味着電費將會大幅調高。香港正以相當昂貴的成本減少空氣污染,而燃料價格亦見波動(見下圖)。

中電的天然氣來源主要來自兩個地點,一是中國海南島附近自1996年開採的崖城氣田,現已幾乎耗盡; 二是自2013年啟用的西氣東輸二線天然氣管道,它為世界最長的天然氣管道,橫跨中國十四個省份。

港燈則有來自澳洲西北大陸架氣田及卡塔爾的穩定天然氣供應。天然氣先運送至中國深圳,氣化後再經輸氣管道輸送至港燈2。

當崖城氣田耗盡後,中電只可依賴單一的天然氣供應商,這在商業上並非理想的做法,尤其燃氣發電的佔比將會越來越高。2015年12 月,深圳發生山泥傾瀉,中電西氣東輸二線天然氣管道因而暫停供氣兩個月,此更突顯了天然氣供應不穩定的問題。中電該年需要利用較多燃煤發電,從而影響其空氣污染表現。由此可見,天然氣來源急需多元化。

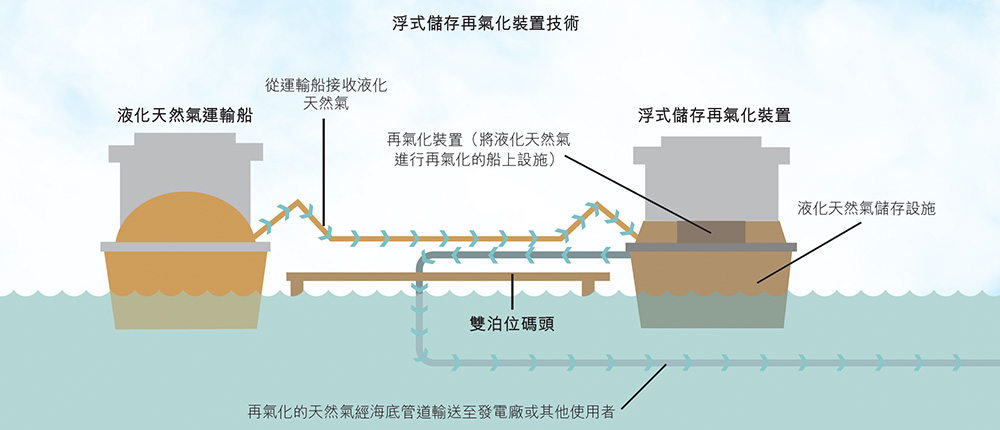

為使天然氣的價格穩定和供應安全,兩間電力公司擬建造海上液化天然氣接收站,並使用最先進的浮式儲存再氣化裝置,從國際天然氣市場直接購入液化天然氣。

| 環球天然氣市場 | ||

|---|---|---|

|

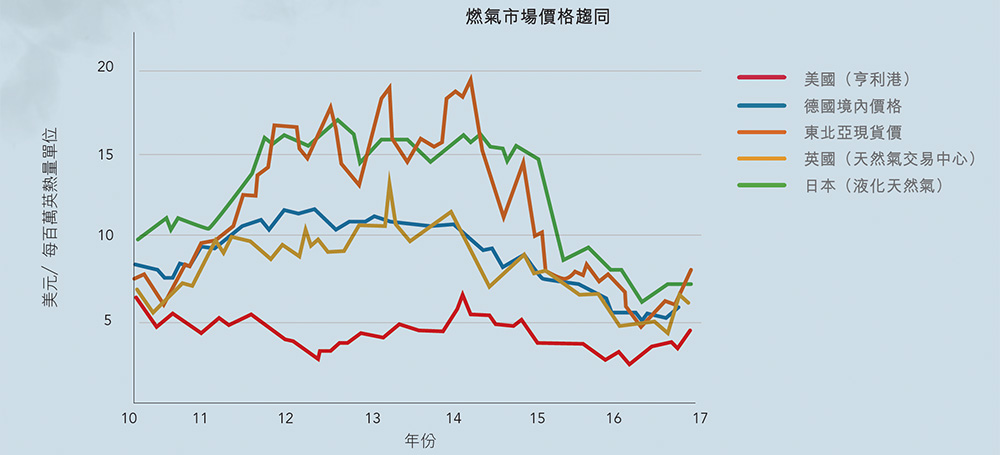

天然氣市場日趨全球化,瞬息萬變,從2011 至2016 年間天然氣價格背馳的趨勢便可見一斑。舉例來說,2012 年東北亞平均現貨價價差約為15 美元,而英國平均現貨價價差則約為每百萬英熱量單位5 美元。對投資者而言,有關這類價格背馳趨勢的數據相當重要。天然氣現貨供應商會密切留意,為了爭取最大利潤,會將液化天然氣輸往最能獲利的地區,通常是東北亞和日本。 隨著貿易樞紐發展成熟,天然氣生產設施及貨流量增加,各地天然氣的價差將會進一步收窄。自2016 年起,東北亞及日本的天然氣平均價約為每百萬英熱量單位6 美元,而美國的平均價約為每百萬英熱量單位3.5 美元,表示全球價差相對收窄。顯然,美國與亞洲的價格因運輸成本不同而有所差異。 價格趨同導致天然氣市場出現兩大變化:合約期變短,以及天然氣與原油合約價脫鈎。國際天然氣聯盟數據顯示,由於交貨地點彈性的合約數目上升,以及市場出現全新的生產者和消費者,令長期合約(五年以上)及交貨地點固定合約逐漸轉為短期合約(兩年以下)及中期合約(二至五年)。合約價方面,由於過往天然氣價格與原油價格掛勾,因此大部分的天然氣合約以原油價格作為主要指標。然而,隨著近年天然氣價格漸與原油價格脫鈎,價格有可能相對變得更為便宜。 |

||

如能向國際市場購入天然氣,香港市民對為何要新建發電廠的質疑實屬合情合理。現時,香港電力公司的盈利是按照與政府簽訂的管制計劃協議而定3,4。盈利上限為每年准許回報率,即為相應年份固定資產平均淨值總額的8%。簡單來說,電力公司的盈利取決於其固定資產的多寡。因此,電力公司一直樂於投資更多如浮式儲存再氣化裝置等固定資產,以賺取更高利潤。浮式儲存再氣化裝置是否達到價格穩定及安全供應的目標反而並非電力公司的主要考慮因素。我們故此應監察天然氣市場的發展趨勢,並留意海上液化天然氣接收站對日後供電是否有效。總而言之,只要全球各地的液化天然氣價差逐漸縮窄,而天然氣市場的基建相對成熟後,浮式儲存再氣化裝置的成效便可彰顯。

香港多年來致力減少空氣污染及碳排放,現時卻面對一個迫切而困難的目標,就是在2050年前達至淨零碳排放5 。為達至碳中和的目標,不同國家及城市紛紛制訂了以下策略6 :

事實上,能源業減碳是最有效達至上述目標的方法。縱然建築物耗電量佔全港耗電量90%,單單提高建築物能源效益無法達到淨零碳排放的目標。推動綠色交通會增加電動車輛的數量,反而令電廠排放額外的碳。因此,香港政府擬以核能及再生能源(太陽能及/或風能)作為主要發電來源,實屬無可厚非。一般認為,核能及再生能源「實際上」無碳可排,但與其他再生能源相比,核能及太陽能光伏發電仍會排放若干生命週期的溫室氣體。不過,香港在面向達至零碳排放的目標時,仍然或會受其他負面因素影響。

政府擬使用更多核能的計劃可能因社會憂慮而受阻。目前從中國內地進口核能約佔香港供電量25%,香港政府在2014 年的諮詢文件(未來發電燃料組合)中指出擬從中國內地進口更多核能,卻要面對2011年福島事件後所引起的社會憂慮。事實上,綜觀國際,有四個地區已準備完全停用核能發電, 包括德國、瑞士、比利時及台灣。

再生能源又如何呢?香港土地稀缺,無法有效發展大規模太陽能或風力發電場,加上離岸航道繁忙,建造後者更不可行。2019年6月,香港政府公佈《長遠減碳策略公眾參與》文件7,當中根據當時技術預測,指2030 年前太陽能、風能及轉廢為能等再生能源僅能滿足本港用電量約3%至4% 。因此,政府擬透過使用中國內地的再生能源,加強區域合作,從而令本地受惠。

政府亦認為,從內地進口更多核能屬區域合作。目前電力公司正改良現有的互聯電網,所輸入電力佔本地燃料組合約 30%至35%。

政府的諮詢文件已詳細載列全球區域能源合作的成效。舉例而言,挪威、瑞典與德國的電網互聯,使丹麥在需要時可出口餘下的風能,並於沒有風力時進口挪威的水電、瑞典的核電及德國的太陽能。

顯然,這類區域合作與香港政府於諮詢文件中所提議的方案有所不同。香港投資內地的核能及再生能源發電容量,並將電力輸入香港。就能源政策而言,這並不是一個好的做法,因為內地亦需要發展綠色發電以實現淨零碳排放的目標。雖然政府制訂能源政策時已考慮可靠、安全、供應情況、負擔能力等標準,不過更合適的能源政策應要將「公平」因素納入考慮,即必須考慮香港能源政策是否對內地電力市場的「可靠、安全、供應情況及負擔能力」等因素造成負面影響。當香港從內地輸入越多電力時,越會為內地電力系統及終端使用者增加不可靠的因素。

此外,如果政府堅持進行區域合作,應首要明白電力系統技術及其日新月異的發展,例如智能電網系統及儲電方式(包括大型電池廠的儲電方式)等技術。這類區域合作協議應每五年修訂一次,以達至2050年的目標。

我們不應透過主要輸入核能來考慮區域合作,而是要尋求其他可行的替代方法,例如加入碳中和聯盟。

即使香港土地稀缺,無法推行碳計)。當68個一帶一路沿線國家開始栽種樹木後,香港便可馬上實行碳中和政策,達至2050 年淨零碳排放目標。這樣的「區域合作」肯定能創造雙贏局面。匯策略,但我們仍可考慮於一帶一路沿線國家及內地種植樹木以達至碳中和的目標8,從而取得碳信用額度以抵銷本地碳排放9。誠然,內地可邀請一帶一路沿線國家組建碳中和聯盟10。當香港致力抵銷碳排放時,中國可發展綠色一帶一路。此外,減少發展中國家伐木及森林劣化導致的排放量也是碳中和的一種途徑11。聯合國政府間氣候變化專業委員會12的研究報告顯示,透過在熱帶地區減少伐木、重新造林及適當森林管理,碳中和的潛力估計可達到23億噸二氧化碳。

假設2050年香港燃氣發電廠要滿足630 億度用電量(按每年增加約1%計算),以現時的排放因子(488克二氧化碳當量/千瓦時)來看,香港需抵銷3,080萬噸二氧化碳當量,約需相等於香港面積52倍的土地來栽種植物13。按照巴基斯坦的成本因子計算14,現時的邊際減排成本(美元/每噸二氧化碳當量減排量)約為10至25美元。香港現時至2050年的抵銷成本估計合共約3億8百萬至7億7千萬美元(按目前美元價計)。當68個一帶一路沿線國家開始栽種樹木後,香港便可馬上實行碳中和政策,達至2050 年淨零碳排放目標。這樣的「區域合作」肯定能創造雙贏局面。

把一種有害的能源方式換成另一種害處較少的能源方式,並不能算是進步 - 氣候權益活動家通貝里

Greta Thunberg climate activist

| 碳匯 | ||

|---|---|---|

|

碳匯是一個天然系統,吸收及儲存大氣層的二氧化碳。樹林便是一個很好的例子。在光合作用過程中,樹木和植物吸取大氣層的二氧化碳用作生長時所需營養。二氧化碳中的碳變成植物的一部分並儲存在樹幹、莖部和葉部。雖然樹林也會隨着自然更替而釋放一些二氧化碳,但一個健康的樹林,其儲碳速度通常比排碳速度快。 香港現時碳匯吸收量僅約佔總碳排放量1%,因此區域碳中和政策相當重要。 《長遠減碳策略公眾參與》文件(2019 年) |

||

| 甚麼是碳抵銷? | ||

|---|---|---|

|

碳抵銷是指減少二氧化碳或其他溫室氣體的排放量,以抵銷在其他地方的排放量。碳抵銷以公噸二氧化碳當量(CO2e)計算。 一噸的碳抵銷代表減少一噸二氧化碳或其他溫室氣體當量。 碳抵銷通常可見於短期或長期溫室氣體減排項目。常見的項目種類有可再生能源、能源效益及植林項目。 |

||

| 全球造林潛力 | ||

|---|---|---|

|

恢復全球林地有助吸收大氣層中的碳,紓緩氣候變化問題。Bastin 等學者直接測量森林覆蓋率,建立了一個全球林地恢復率的預測模型。論文所載的地圖明確顯示在現有森林、農地及城市範圍以外的額外樹木覆蓋範圍。生態系統可額外支持9 億公頃恆續林,即表明林地可增加逾25%,成熟時可包括超過五千億棵樹木及額外逾二千億噸碳。若生態環境獲得如此改變,大氣層碳庫將有機會降低約25%。 《科學》(2019 年7 月) |

||

參考: