現今的首次代幣發行熱潮,與早期歐洲股市有著不少共通點,例如首發價格難以評估、監管制度尚未成熟、市場關注投機炒賣多於長遠可持續性等。回顧歷史,十七世紀的鬱金香狂熱、十八世紀初的新世界投機活動,包括英國南海公司泡沫及法國密西西比泡沫,均為日後更嚴緊的監管制度奠定根基,為建立信任機制而設的中央金融體系揭開序幕。

本文概述早期股市投機活動的三段歷史,並追溯中央銀行自成立起直至廿一世紀初的演進歷程,探討央行所擔當的貨幣管理者角色。新科技湧現令近年金融市場再起波瀾,文末關注現今各國司法部門如何設法應對金融市場的跌宕起伏。政府及私營企業一方面嘗試借助區塊鏈的分散式賬目技術,一方面加強控制這種技術,從而試圖建立一套標準規範。

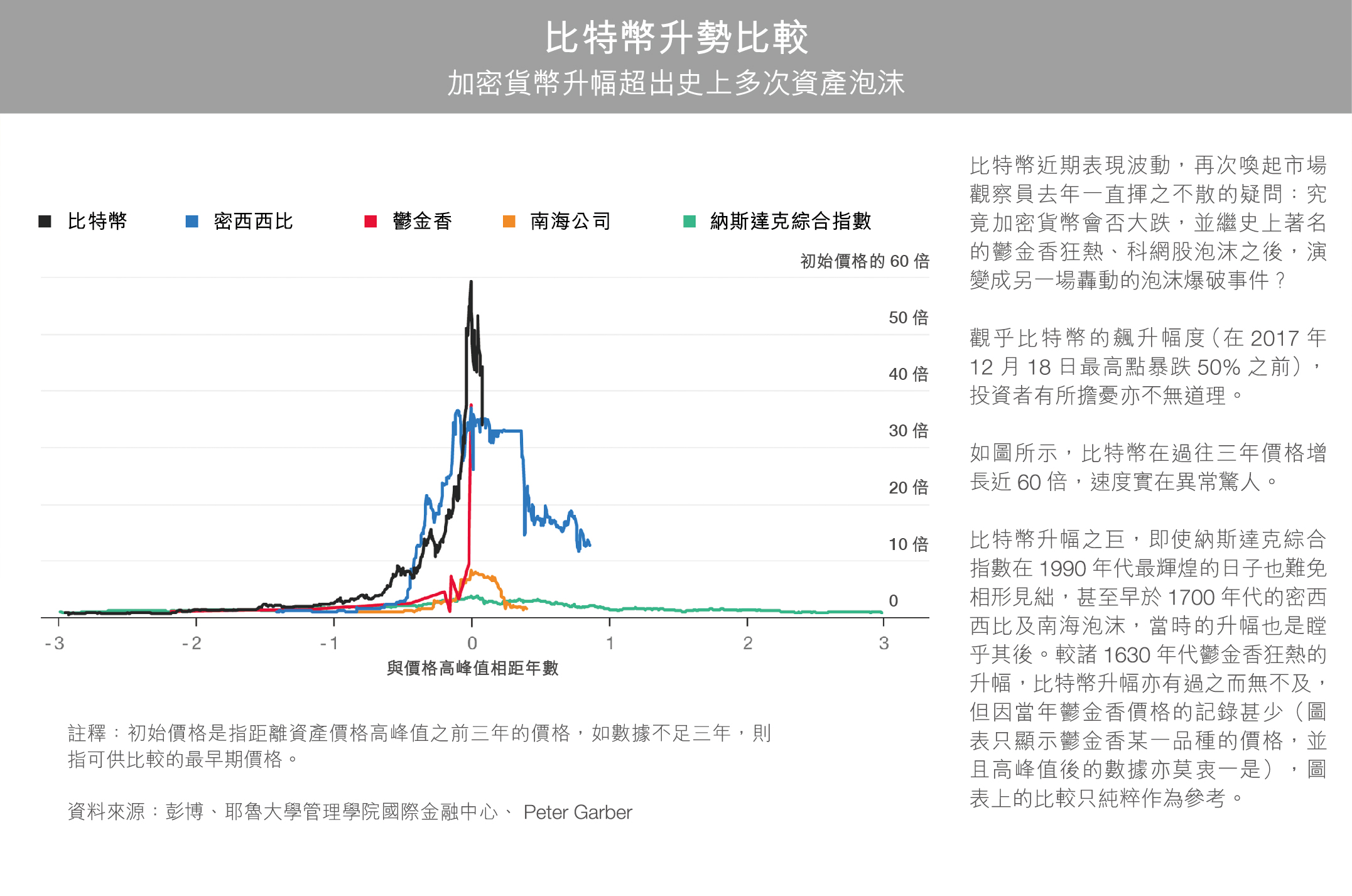

比特幣升勢比較:加密貨幣升幅超出史上多次資產泡沫

當年,鬱金香從奧斯曼帝國(現今的土耳其可算是其繼承國)傳入歐洲後旋即大行其道,令一眾富商巨賈趨之若鶩,吸引荷蘭黃金時代的名流新貴搶購。鬱金香色彩斑斕奪目、令人目眩,實際上是因為球莖受到病毒感染而產生的異變,更會使植物本身愈發孱弱。在 1634 至 1637 年間,鬱金香炒賣熱潮一觸即發。當時,荷蘭多位諷刺作家記述了其後的大崩盤事件,刊登於雜誌中頁的小揚.勃魯蓋爾畫作便是其中之一。試問還有甚麼比投資一堆鬱金香球莖更瘋狂的呢?

「我可計算出天體運行的軌跡,卻算不出人性的瘋狂」

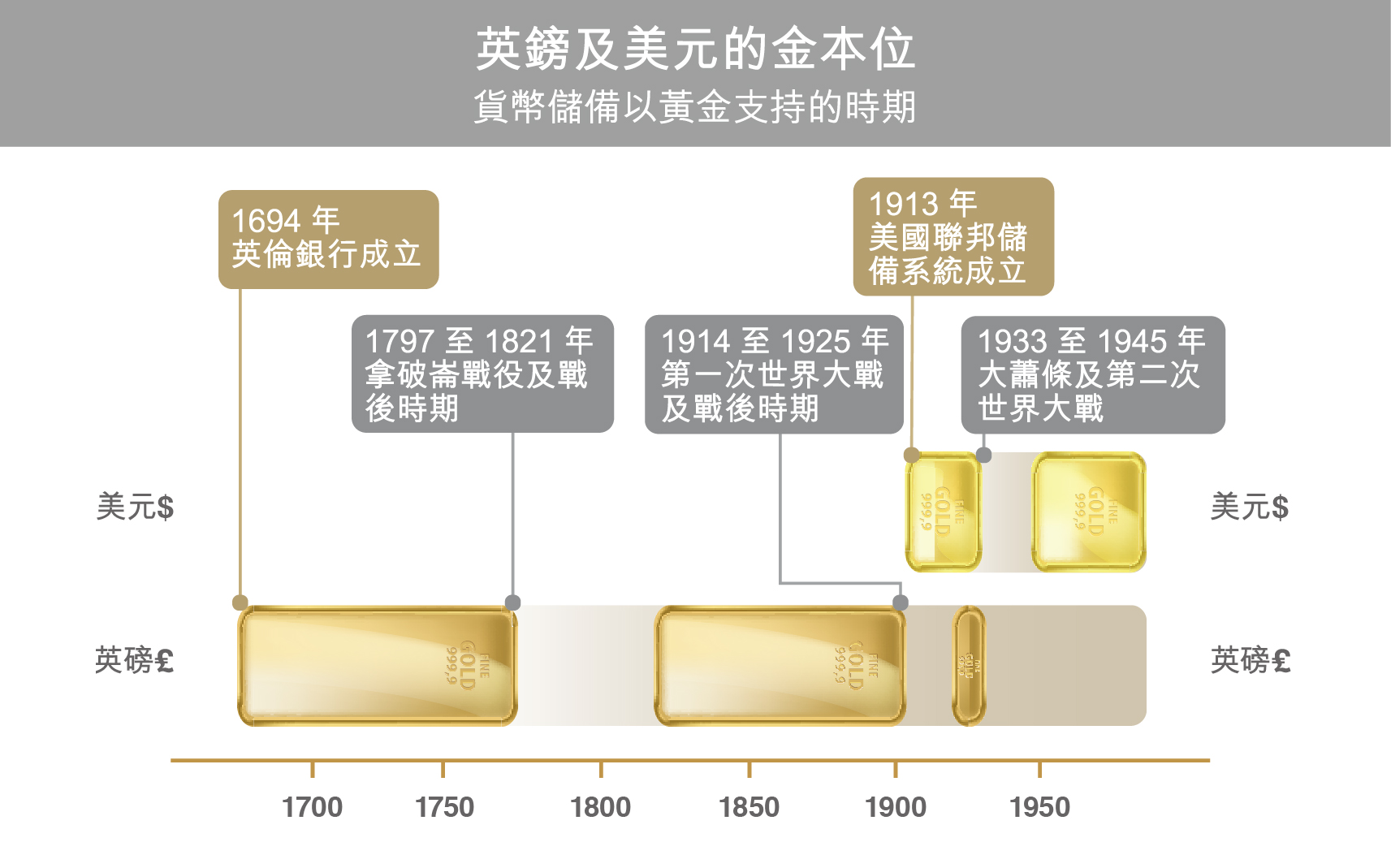

鬱金香狂熱也許令荷蘭共和國的一些投資者落得破產下場,但所引發的長遠後果卻是有限。不過,金融投機活動卻逐漸關係到國家大事。當時,歐洲各國都要面對為戰事籌措軍費的難題。1690 年,法國海軍擊潰英國艦隊,遭受重挫的英國為重建海軍需要龐大的資金,結果只好由政府作擔保,讓債權人組成英倫銀行借出貸款。根據 1694 年的皇家特許令,英倫銀行發行紙幣須以黃金作後盾。可是,連年的戰事卻需要更龐大的財政支持。

十八世紀初,英國捲入西班牙王位繼承戰爭,並推出五花八門的計劃,以期在英倫銀行之外另闢途徑減少國債。1711 年,英國一家名為南海公司的股份公司正式成立,該公司獲授予英國與南美洲及附近島嶼之間貿易的獨家經營權。當時謠言恣意吹噓,令人誤信南海公司在新世界的業務前景無比輝煌,以致南海公司股價大幅飆升,可是股價在1720 年炒至頂峰後,未幾便急挫至略高於最初發行價。中央監管機構事後隨即介入,通過《泡沫法案》規定所有新成立的股份公司一律須獲發皇家特許狀才可經營,結果成功削減這些公司的數目。

至於跟英國交戰的法國,處境也是不相伯仲。經歷七年戰爭後,法國皇室陷入了財政枯竭的困境。此時,於 1716 年創辦通用銀行 ( 其後成為法蘭西銀行 ) 的蘇格蘭裔金融家約翰.勞建議再成立股份制貿易公司。當時傳言法屬路易斯安那遍地黃金,約翰.勞成立的密西西比公司獲政府授權壟斷法國與西印度群島及北美洲的貿易。礙於與美洲消息往回動輒需時數月,民眾難以迅速弄清事實真相。正因如此,在 1719 年,密西西比公司成功憑著營銷策略引得民眾爭相投資,引發一場大規模的股份炒賣活動,令股價急升並促使銀行的鈔票發行量大增。可是,約翰.勞的對手集體要求將手上的鈔票兌換成鑄幣,對法蘭西銀行造成持續打擊,導致銀行於翌年倒閉。

從前,政府要籌募巨大的戰爭經費總離不開借貸這一方法,法國王室選擇以短期年金和高利率方式舉債,事實證明這是十八世紀末法國經濟全面崩潰繼而走向革命的導火線之一。法國直至 1800 年才由拿破崙建立起現代化的中央銀行體系。反觀英國則採用利率較低的長期或永久貸款,又或是 1751 年首次發行的「統一債券」,把銀行和國家職能整合起來,是英國募資重整海軍的「秘密武器」之一,亦是支持大英帝國不斷擴張的重要支柱。

時至今天,英鎊仍然保證「憑票即付」,承諾向持有人支付紙幣對應的價值。英倫銀行如今怎樣履行承諾實在難說,但在銀行最初成立時,公眾都很清楚當中的意思,就是可按票面價值兌換成黃金。英倫銀行發行貨幣時,與其金本位制度的聯繫時斷時續。大致而言,正值戰事期間及二十世紀經濟大蕭條時刻,需要較大自由度放寬貨幣供應,央行會將貨幣與黃金脫鈎。

《1797 年銀行限制法案》是首次出現的退出條款。鑑於法國試圖入侵,加上英鎊出現恐慌性兌換潮,該法案撤銷了英倫銀行須將鈔票兌換成黃金的要求,直至 1821 年才恢復原來制度,就是後來所謂的「金本位」。其後於《1844 年銀行特許狀法令》中,則再次放寬英鎊與黃金的關聯。英倫銀行獲授獨家鈔票發行權,由 1,400 萬英鎊的政府債券支持發行,其後則以金條支持。該法案的目的是限制流通貨幣的供應量,而銀行新增的存款或貸款額則不受此限。

直至 1914 年 8 月第一次世界大戰爆發前,與黃金掛鈎的英鎊堪稱傲視同儕;但其後,《貨幣和銀行票據法》卻允許英倫銀行在毋須增加黃金儲備的情況下發鈔。於 1920 年代,英國竭力讓英鎊重回金本位,沿用一戰前每英鎊兌 4.86 美元的匯率水平。1925 年,時任財政大臣邱吉爾孤注一擲,讓國家重回金本位,導致英鎊價格上漲,出口一蹶不振,突如其來的經濟萎縮造成大量失業,翌年更觸發災難性的大罷工。1931年,大蕭條令失業率再度惡化,英倫銀行行長蒙塔古.諾曼無奈放棄金本位,再次讓英鎊與黃金脫鈎。

設立中央銀行的做法開始普及。1876 年,德意志帝國立國僅五年,即成立德意志帝國銀行,在黃金支持下,所發行的貨幣非常穩定,此舉直至第一次世界大戰爆發才告終。與此同時,美國結束南北內戰,國內銀行業支離破碎,財政危機接踵而來,最終需靠歐洲人來指點迷津。1907 年初,德國金融家保羅.沃伯格在紐約時報年度金融副刊發表《中央銀行修改計劃》,簡述多項可避免引起市場恐慌的補救措施。同年發生的金融危機亦逼使執政者加緊關注問題,結果六年後,在新任總統伍德羅.威爾遜執政期間,美國創立了聯邦儲備系統,而這來得正合時宜,皆因在一戰時期,美國的戰爭債券正是由聯儲局發行。

美國建立央行制度較遲,但卻切實執行金本位,並一直與國際貨幣體系保持穩定,直至經濟出現大蕭條才迫不得已重新審視制度。羅斯福總統以改善就業作為推行「新政」(New Deal)的優先考慮,於1933 年決定將美元與黃金脫鈎。

英鎊及美元的金本位

貨幣儲備以黃金支持的時期

英倫銀行在 1946 年前屬私人擁有,一直不願承擔更廣泛的責任,1866 年歐沃倫格尼批發貼現銀行陷入困境而倒閉,英倫銀行卻無動於衷,這令人對倫敦市信心下跌。及至 1870 年代,英倫銀行回應理論家沃爾特.巴傑特等的敦促,勉強承擔了「終極貸款人」的責任。1890 年,霸菱銀行面臨違約危機,英倫銀行率領市內多家知名機構組成一個聯盟,成功取得融資拯救霸菱。自此之後,每當私人公司遇上危機,中央貨幣機構就可因應個案決定是否出手拯救。在 2008 年的金融海嘯中,美國國會決定出手挽救具代表性的金融機構;同年 10 月,參議院最初通過出資 7,000 億美元的救市方案。

二十世紀初,世界出現了多項新發展,令財政部門的職責範圍逐步擴大。在英國經濟學家約翰 · 梅納德 · 凱恩斯的影響下,倫敦財政部擴大職能,由管理政府預算延至負責掌管國家經濟。新古典主義經濟學認為,只要工人對工資要求靈活,自由市場在中、短期內即可自動達至充分就業。不過,工人階級的組織力日漸強大,從 1926 年英國大罷工可見一斑,到 1930 年代初,失業問題變得嚴峻,政府不能再充耳不聞。

在 1936 年出版的《就業、利息和貨幣通論》一書中,凱恩斯提倡利用反周期財政及貨幣政策,以抵銷經濟衰退的負面影響。就此,凱恩斯提出多項對策,當中包括財政對策,主張政府投資興建公共工程及基礎設施,從而創造就業機會。正如凱恩斯所言:「經濟本身就是實行社會化進程。」

眾所周知,凱恩斯主張摒棄金本位的桎梏,視之為蠻荒時期的遺俗,強調必須以彈性貨幣供應刺激經濟。凱恩斯的志向遠超英國國界,第一次世界大戰結束後,英國經濟拾級而下,相對美國已然失色。他設想了一套新的國際協議,主宰全球經濟運轉,對於 1930 至 1940 年代的環球經濟來說,實際意義上指的是英美利益。無論如何,美國這個「後來之國」,其資源必須用於援助英國這個「式微之國」。第二次世界大戰期間,英國瀕臨破產,正是憑著租借協議,保證戰爭物資能在大西洋兩岸自由流動。

1940年代初,凱恩斯就「宏大構想」(Grand Design)提出一系列建議,以待和平重臨時逐一實現,這包括建立一個結算聯盟,令成員國之間的貨幣結算達至平衡,同時又主張設置外匯管理機制。在他構想中,「班克爾」(Bancor)將作為新的國際貨幣,提供「絕對彈性」的貨幣供應。這些方案在1944年的布雷頓森林協定(Bretton Woods Agreements)中得以落實,建立一個經充分協商形成,旨在穩定各獨立國家之間貨幣關係的秩序。儘管最終「班克爾」無緣成為國際貨幣,布雷頓森林會議卻促使了國際貨幣基金組織和世界銀行的誕生。

布雷頓森林協定的貨幣管理體系令美國重返黃金本位並成為全球儲備貨幣,其兌換黃金的價格則固定為每盎司35美元。其他主要貨幣也先後以固定匯率與美元掛鈎,但這種固定匯率經歷一段時期後始終難以為繼,英、法兩國先後將本國貨幣貶值。及後,美國的滯脹問題(部分因越戰而起)令其金本位制度不堪重負,尼克遜總最終於1971年8月15日宣布停止美元與黃金的兌換。此後,各國央行只供應本身的「法定貨幣」。

過去兩個世紀,全球金融體系日漸趨向集中管理,首先是國家層面的管理機構,二戰後更晉升至國際層面。二十世紀中葉開始,先有美國的「新政」,然後是英國的褔利國家制度,各國對經濟的管理更具雄心,並且涉獵的範圍也日益擴大。二戰後,歐洲煤鋼共同體逐漸演變成今日的歐盟、歐洲央行,促成了大型官僚機構的誕生,並且在經濟、金融和社會上推動了雄心萬丈的議題,就是歐盟保障的四大自由:貨物、資金、服務和勞動力的自由流動。撇除一兩個眾所周知的例外事件(英國脫歐、美國退出跨太平洋夥伴關係協定),整體趨勢皆朝着超國家組織方向發展。

如此背景下,區塊鏈技術將會帶來怎樣的啟示?過去十年,分散式的分類賬目技術(透過共識機制)已開始成為建立信任的一項新選擇。最近,區塊鏈經反覆改良已能處理偶發情況,因此,理論上人們已經可以直接簽訂智能合約。這是不是意味區塊鏈勢將開創一個新時代?

或許前路尚有障礙:目前公有鏈與私有鏈之間還存在一些斷裂現象,而且在各行各業中,領先企業紛紛建立專用的區塊鏈。衍生出來的有兩個問題,第一,是否有需要設立監管機構,特別是在驗證公有鏈的數碼身份方面?其次,以實際運作來說,各私有鏈之間如何相互操作?若借鏡近代科技發展歷史,那麽,監管標準就不得不與時並進,並涵蓋國際層面。

金本位制度早已落幕,可是保護投資者免遭「點石成金」弄虛作假的蒙騙,卻一如既往迫在眉睫。

法定貨幣

「法定貨幣是代表性貨幣(或代幣)(換言之,貨幣主要物質的內在價值已全然脫離貨幣面值),除小面額貨幣外,目前一般屬於紙製,並由國家製造及發行,依法不能兌換成其他非貨幣的東西,且按客觀標準而言並無任何固定價值。」——約翰 ˙ 梅納德.凱恩斯《貨幣論》,1930 年